-

�f��&�t���V��߄��˲řC���ИI�������ıO�y�@ʾ����ֹ2007��10�£��҇�ʡ�����ЈV�濂�wҎģ���_9000���fԪ�����϶������еĈ��s־�V��Ͷ���Լ��ҕý�w��Ͷ�룬��������څ�ݡ��f��&�t���V��߄��˲řC�����c�x�����A�����A�|���A�ϡ������͖|��5���^��ʡ������ʯ���f�����ϡ��Ͼ����V�ݡ���������ꖵ���������������c�O�y�^���Ԯ�������������O�yý�w����2007����Ї��p�ʮaƷ�ďV��Ͷ����r�M���˱O�ط������Դˣ���2007�Ї��p���Ј���һ������������

һ��2007�p���Ј��Ĵ��ͳ�����

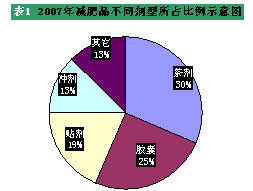

�Ĝp�ʮaƷͶ��Ʒ�N�Ͽ���2007��Ĝp���Ј���Ʒ�N�����ڲ脩���z�ҡ��N���͛_��������ϣ��@�����Ԃ��y�脩��ռ���������脩�ĈV�滨�M����ռ���˜p�ʮaƷ�V�濂����30%���ң�������z�Һ��N�����_������һ�N���d��Ʒ��ڜp���Ј���ռ����13%���Ј����~�������Ј�ռ�������ٵ�һ��͡�(Ҋ��1)

�脩������һЩ��Ʒ�ƣ������DZ���Դ�������á�9��9�p�����p��Ʒ��ȫ����ͨ�^��ǰ�ڵ��Ј���C������^�m�Ƴ����ģ��@�f���脩�ڬF�A�ηdz����ϬF�����M�ߵ�����p��Ʒ��ǰЩ��ͷdz����N���S�����Ї�����5��Ĝp�ʟᳱ���ɞ�p���Ј��������aƷ�����������е����MȺ�w��ռ���˲��Ʉӓu���Ј���λ����������M�IJ脩�p��Ʒ��������ݡ��n��ħ��AӋ�����mȻ����һ���脩�p����Ʒ���ڽ���Ј��ϵı��F߀�д��^�죬����ǰ���Ј��O�y�������脩�p��Ʒ�����w����Ȼ���в���С�U���Ј�������

�z �ң������Ƴ��z�҄��͵ĮaƷ̎�����^�ϴ��λ����Ȼ�ǰ����p�������ɴ�ޟo�ԣ����M�ĮaƷ������p���z�Һ����z�҃ɂ�Ʒ�N��

�c�脩�p��Ʒ����z�҄��͵Ĝp��Ʒ��Ч��ӭ�����˂����p�ʮaƷ�Ĺ��ܻ���������Ҳӭ���˲������M���Jˎ���J����Ʒ������څ�������p���z�����錣�I�p��ˎ��ԇ���ˎƷʳƷ�O���������������Ї�����7���һֱ����ռ���p���Ј���һ�p��ˎ��Ʒ�Ƶĵ�λ�������Ҷ�p����ˎ�����p(�}����������)��2001��������������30�����������������҇��p���Ј��ϵ������p��ˎ�������M������ɂ��z�҄�������p���z�ҡ������z���mȻ�o���c�ɴ�p�ʮaƷ���ᲢՓ���������z�҄��͵ı����Ԝp��Ʒ����Ȼ�ڜp���Ј����������e�ı��F��

�N ������Ҫ��ҹҹ�ݡ����c�ݜp���N������������Ʒ�ƣ��N���p��Ʒ�������Ї����y��ˎ�������ַ���ԇ�Dͨ�^�����ϵĸ�׃���ҵ��µ��Ј�ͻ���c����ij�N�̶��ϣ����o�p���Ј�������һ�N���υsҲ����Ĝp��Ʒ�N����������Ҋ�T�˲脩���z��֮��߀�ܶ�һ�N�x��ͬ�r���ȷ��p�ʮaƷ������َ���һЩ�����ã��N���s�]���@�N���n�����@p��Ʒ�������R�Ć��}Ҳ���^�࣬����N��������ڷ��p�ʮaƷ�ǘ���ֱ�ӿ����˵�ʳ�����������w����й�^�̣����Ԝp��Ч������ڷ��p�ʮaƷֱ�^�����������ˣ�һЩ�S���ڮaƷ�������һЩ���|�ɷ֣����@Щ���|�ɷֽ��|�����w�͕������w�ضȵ��������ܽ⣬���������֬�ӵĖ|�����ܶ���I��˴������£����Q���Ϳ���Ҋ�������M�߰��@�N�aƷ�N���ҕ�C�ϣ��ҕ��ȻҲ���ų��́�����ֱ�Ƿ�����˼���@���H����һ�N���������ĮaƷ�_�lģʽ���@aƷ�ܲ�����K��������߀��ԓ�����ܲ��������p�ʵ�Ч����

�_ �����@aƷ�^�٣���ҪƷ���Խ����w�w�O�����������@�N�aƷ��Ч������cƬ���p��Ʒ��ֻ���@��aƷ����������ճ���ͥ����õĹ�֭�ۣ������������Ϣ���@aƷ���鱣����ʳƷ��ԓ�����^��ij��L���g�����ıO����r�������@aƷ��̎�ڳ��L�A�Σ���������֮��p����ͣ�Ҫ���c�z���ˎ���������͵ĮaƷ���⣬߀�д�����������

�ڌ��H�O�yҲ�l�F���������ķN��Ҫ�����⣬�����aƷ�ΑB����Ƭ���@�N�aƷ�ΑBҲ�����M�ߘ��ڽ��ܵģ���Ҫ�����c�O���ס�LPA�p��Ƭ�ȡ��@p�ʮaƷԇ�Dͨ�^���ͺͿڸеĄ��£�����������ڿ����ǵ����㼰���N��ζ��ע��r���c���еijɷ֣�ֱ�����M���M�ߵ�������˂���ˎ����ǷN����η���Ժ͝����R��Ĕ����^��_���������T��һЩ���p�����óԡ���r�ж�ُ�I��

�����p�ʮaƷ�V�����������K��һ

�Ĝp�ʮaƷ�V��Ͷ�Ņ^���x����r����������p�ʮaƷ�ĈV��Ͷ�Ņ^�����Էdz����@�����K�����ďV����cͶ�Ņ^��������LPA��9��9�Ȝp��Ʒ�ƶ��ڮ����M���˴�Ҏģ�ġ��B�m�ԵďV��Ͷ�ţ�����Ͷ�������c���������Ј���ȣ��������ģ�Ͷ�Ű���ҲͶ�ŵ��Ǽ���������Ͱ��֮�g���V��Ͷ���~�_��677�fԪ����ռ���������p�ʮaƷ�V����߳ɵķ��~���|���t�o�S��p�ʮaƷ�V��Ͷ��270���fԪ��λ�Ӂ�܊����������y�S�ұؠ���һ��������������ʯ���f�ȵأ��p�ʮaƷ�ĈV��Ͷ�Ņs���Fƽƽ���V�滨�M�����ڱO�y��6��������������gλ�ã��ɵغ���һ��Ҳֻ��351�fԪ��ֻռ�����K�^�p�ʏV���M�õ�һ�돊�����ψV�滨�M�����ڶ����H�S����88�fԪ���ң����������l�_�ďV�������V��Ͷ�����H��32�fԪ����ĩλ����V��Ҏģ�H��O�y�^���wҎģ��2%���c����е�λ�O�䲻������2007��p�ʈV����������ή�s������@��һ�����У�����f���˜p�ʮaƷ�V���Ј���څ�����cĿ���Ј��ĸ������c����Ҋ��2����3��

�����V��Ͷ����LPA������һ

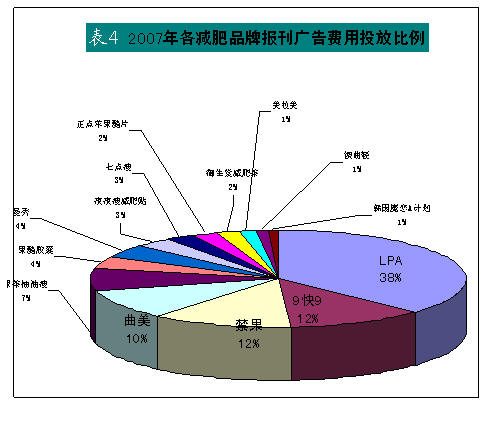

�ĸ��p�ʮaƷ�ďV���M��������r����2007���ڱO�y�^�ĸ�p�ʮaƷ�V�濂Ͷ�Ş�1418�fԪ�����о��ڹ�܊��λ���ǣ���2��10�·ݵıO�y�ڃȹ�Ͷ��523�fԪ�ďV���M����p�ʮaƷ���wͶ���M�õ�38%�������9��9����������������ݣ��@��aƷ��2007��ĈV���M�þ���100��170�fԪ֮�g���c��܊LPA��ȣ������ж�Ͷ�ţ������z�ҡ����㡢ҹҹ�ݜp���N�����c�ݡ����c�O����Ƭ�������Üp�ʲ衢�������������p���n��ħ��AӋ���Ȝp�ʮaƷ�ĈV��Ͷ�ž����ڱ��^��Ʒ�N��9��Ʒ�N�ďV���M�ü����턂�ýӽ�Ͷ�Ź�܊LPAһ�롣��Ҋ��4����5��

�����p�ʮaƷ�V��4���_��߷�

2007��p���Ј�����16��Ʒ�ƅ��c�ˈV�渂�����Ĝp�ʮaƷ�V��Ͷ�ŵ�ȫ���߄ݿ����p�ʮaƷ�V�漾����׃���O�����@��

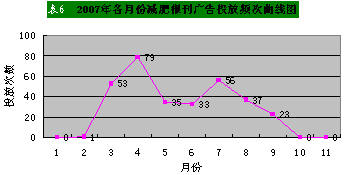

���چ����Ј�����Ҫ�����˹����z�Һ�LPA�@ �ɂ��p�ʮaƷ�x������2�µ��_ʼͶ�ŏV���⣬�֮aƷ�Ǐ�����_ʼ�Dů��3������Ѯ�_ʼͶ�ţ�����Ͷ�����ȱ��^����ȫ���V��Ͷ���l�μ�������53�Σ�Ͷ�Ž��~���^190�fԪ������4�£��O�y�^�Ĝp�ʈV���Ͷ�ŴΔ��_��ȫ�����߷壬Ͷ��Ʒ�N11�������Мp�ʮaƷ�ĈV��Ͷ���l�μ�������79�Σ���Ͷ�Ž��~�_��260���fԪ���@�f��4�·��ǜp�ʮaƷ���S�����֜p�����a��I�ѠI�N���c�������@����⼴���D�ᡢ���M������ʢ���·ݣ���ˣ��@���r�ڵ��Ј�����Ҳ��鼤�ҡ�������5��6�ɂ��·ݣ������p���Ј��ĈV��Ͷ�Ų����]���S�ضȵ������ʬF�ϓPڅ�ݣ��������F���˴���sˮ���@���r�ڵĜp�ʮaƷƷ�N��ǰ�ڵ�11���J�p��6�������Мp�ʮaƷ���@�ɂ��µĈ�Ͷ�ŴΔ�����������70�Σ�߀����4�·�һ���µ�Ͷ�ŴΔ�������7�·ݣ����c�����Ĝp�ʮaƷֻʣ��LPA��ҹҹ�ݜp���N��9��9�����������������5���p�ʮaƷ���@���r��LPA��Ȼ�ڳГ���80%�ĈV��Ͷ�����ȣ��������p���Ј����]�����LPA����ͦ���Fţ�У�������aƷ�_ʼ�Q��ս𣬈V��Ĵ��_ʼһ·�»�����2007��10�£��ѽ�����Ҋ���p�ʏV����F�������p���Ј����F��һƬ�¼ŵđB�ݡ���Ҋ��6��

�ɂ��p�ʮaƷ�x������2�µ��_ʼͶ�ŏV���⣬�֮aƷ�Ǐ�����_ʼ�Dů��3������Ѯ�_ʼͶ�ţ�����Ͷ�����ȱ��^����ȫ���V��Ͷ���l�μ�������53�Σ�Ͷ�Ž��~���^190�fԪ������4�£��O�y�^�Ĝp�ʈV���Ͷ�ŴΔ��_��ȫ�����߷壬Ͷ��Ʒ�N11�������Мp�ʮaƷ�ĈV��Ͷ���l�μ�������79�Σ���Ͷ�Ž��~�_��260���fԪ���@�f��4�·��ǜp�ʮaƷ���S�����֜p�����a��I�ѠI�N���c�������@����⼴���D�ᡢ���M������ʢ���·ݣ���ˣ��@���r�ڵ��Ј�����Ҳ��鼤�ҡ�������5��6�ɂ��·ݣ������p���Ј��ĈV��Ͷ�Ų����]���S�ضȵ������ʬF�ϓPڅ�ݣ��������F���˴���sˮ���@���r�ڵĜp�ʮaƷƷ�N��ǰ�ڵ�11���J�p��6�������Мp�ʮaƷ���@�ɂ��µĈ�Ͷ�ŴΔ�����������70�Σ�߀����4�·�һ���µ�Ͷ�ŴΔ�������7�·ݣ����c�����Ĝp�ʮaƷֻʣ��LPA��ҹҹ�ݜp���N��9��9�����������������5���p�ʮaƷ���@���r��LPA��Ȼ�ڳГ���80%�ĈV��Ͷ�����ȣ��������p���Ј����]�����LPA����ͦ���Fţ�У�������aƷ�_ʼ�Q��ս𣬈V��Ĵ��_ʼһ·�»�����2007��10�£��ѽ�����Ҋ���p�ʏV����F�������p���Ј����F��һƬ�¼ŵđB�ݡ���Ҋ��6��

�ġ���Ͷһ�ѡ�Ҋ�þ��գ��ɞ鱊�p��Ʒ�Ʊ��挍��֮��������

�ĸ��p�ʮaƷ�ĈV��Ͷ�ŕr�g�L�ȁ�����2007��V��Ͷ�ŕr�g���L������LPA��������������@�ɴ�p��Ʒ�ƶ��ڸ����Ј��M�����L�_����֮�õ��B�m�ԵĈV��Ͷ�š������c�ݡ����� ����������ҹҹ�ݵ�Ͷ�ŕr�g����1��2����֮�g��Ȼ���ֹͣ�ˈV��Ͷ�š����n��ħ��AӋ���t��8�·ݵĜp�ʮaƷ���������_ʼ�x��V��Ͷ�ţ���һ���µ�Ͷ�ź�Ҳ��Ȼֹͣ��һЩ�p��Ʒ����I��Ȼ�DZ�����ԭ�еĸ���ģʽ���ݺ�Ͷһ�ѣ������ɈD���^�mͶ�ţ�Ч�����ã��R�ϳ������^���ّ��@Ҳ�����S���p�ʮaƷ���N��I���Ա����Y���������k�������S��Խ��ԽҎ�������Ј��h��׃�����@�N�\���đ���ـ�ķ�ʽ�����R������

����������ҹҹ�ݵ�Ͷ�ŕr�g����1��2����֮�g��Ȼ���ֹͣ�ˈV��Ͷ�š����n��ħ��AӋ���t��8�·ݵĜp�ʮaƷ���������_ʼ�x��V��Ͷ�ţ���һ���µ�Ͷ�ź�Ҳ��Ȼֹͣ��һЩ�p��Ʒ����I��Ȼ�DZ�����ԭ�еĸ���ģʽ���ݺ�Ͷһ�ѣ������ɈD���^�mͶ�ţ�Ч�����ã��R�ϳ������^���ّ��@Ҳ�����S���p�ʮaƷ���N��I���Ա����Y���������k�������S��Խ��ԽҎ�������Ј��h��׃�����@�N�\���đ���ـ�ķ�ʽ�����R������

�@�f����2007��Ĝp���Ј��ļ��Ҹ���ʹ����Ľ��N���ѽ���ȥ�˂��y�I�N�W�����v���Ј��A���A�Σ���һ���о�ֱ���M���������A�Σ��ĮaƷһͶ���Ј���ϣ������ᳱ���ѮaƷ�Ƶ��Ј����L���˼��ϡ��@����һ�N���������ğo�Σ�Ҳʹ�Â��y�I�N��Փ�ڜp�ʠI�N���`�����R��һ�N���☋������

�塢���N���؞����Ʒ�ƠI�N�^�̣�ͬһ���N�ֶεijʅ^����Ч���

�ĸ��aƷ�Ĵ��N�ֶ���r�������ڱO�y��16���aƷ�У�������Դ�p�ʲ�ͽ����^���_չ���N����⣬�����p�ʮaƷ����ȡ���Iٛ�����M�w�ʹ�һϵ�д��N�ֶΣ����Ҵ�����p��Ʒ�������һ���оͲ�ȡ�˴�Ҏģ���~�ȵĴ��N��ӣ�����B�d����ذ��S���aƷ�������Ј��M�̡�

�����p��LPA�����㡢9��9�����c�ݡ��������������Üp�ʲ衢�����z�ҡ����c�ݵȮaƷ����ȡ�˴���ȵ��Iٛ�����r�N�ۻ�ӣ����һ��؞�������Ј����N���·ݡ����c�O����Ƭ�tͻ����ˮ��ζ�������c�������Mԇ�Ի�Ӟ����}؞���������I�N�^�̡�

�ĸ��p�ʮaƷ�Č��H���N�M��Ҳ�ܿ����@�N�������������г��ھ��Ƴ���4999Ԫ�����ƶȺ���۵�˹��骄��ӣ�������1Ԫٛ��С���b�aƷ�ɺл�ӣ���3�·ݣ������� ���K���|���ɴ��Ј�������Ƴ����Iһٛ���Ļ�ӡ����ˌ������ݣ�����ƸՈ�˷�������aƷ����������ˣ��ڈV���в����@�������n�����w�Σ���ͻ���aƷ�߶�������A�ďV�����˼·��������ˣ������ڸ���߀�����˴�С���İ��棬�@�ܺõķ�ӳ������ȫ��һ�P��ĠI�N˼�롣�@�N�I�N�ֶ����Ͼ�ȡ�����^�õ�Ч�����������ֻͶ����һ���±�����Ϣ���ˡ��������ɽ�|�Ј��t��3��4�ɂ��·����ܔ����m�m��Ͷ�ţ�����5��8�·��Ă��µĕr�g��t���˿Փ����@�f��ͬһ�N���N�����ڲ�ͬ�^��Ч���Dz�ͬ�ģ��@��ַ�����������ͬ�^�Ľ��N�̈����������Ј����ƿ����Ǵ��ںܴ��Եġ�

���K���|���ɴ��Ј�������Ƴ����Iһٛ���Ļ�ӡ����ˌ������ݣ�����ƸՈ�˷�������aƷ����������ˣ��ڈV���в����@�������n�����w�Σ���ͻ���aƷ�߶�������A�ďV�����˼·��������ˣ������ڸ���߀�����˴�С���İ��棬�@�ܺõķ�ӳ������ȫ��һ�P��ĠI�N˼�롣�@�N�I�N�ֶ����Ͼ�ȡ�����^�õ�Ч�����������ֻͶ����һ���±�����Ϣ���ˡ��������ɽ�|�Ј��t��3��4�ɂ��·����ܔ����m�m��Ͷ�ţ�����5��8�·��Ă��µĕr�g��t���˿Փ����@�f��ͬһ�N���N�����ڲ�ͬ�^��Ч���Dz�ͬ�ģ��@��ַ�����������ͬ�^�Ľ��N�̈����������Ј����ƿ����Ǵ��ںܴ��Եġ�

��ӛ��

�����f����ͬ����ͬ�|����2007��Ĝp���Ј������ֶε�һ���������c����һ���淴��������I�I�N�ֶεąT������һ���棬Ҳ��ӳ���p�ʮaƷ�ĠI�N�ֶ��ѽ�����һ���y�Խ�Ó��ƿ�i�A�Σ��ܲ��ܒ�Ó�@��ƿ�i��һ����Ҫ�������Ј��h����׃������һ����Ҫ���p���Ј��Ľ��I��I�Dz����Є��µĄ������S��2007��ĩ�����ĵ������p���ПoՓ�ի@��ġ��ի@С�Ĝp�ʮaƷ���a��I���_ʼ���ĵ����Ј���������죬�R����ɽ���ڽ��^һ���������B�����J����2008�괺ů���_�ļ�����һ���µ��Ј����ض������_ʼ���Ǖr�Ĝp���Ј�����һ����2007������ʣ�

��ע�������ѽ�ȫ�Ŀ��l�ڣ�������ؔ�ǡ��s־2008��1��̖��

·��ؑ���p����λ��Փ�����ˣ�CIS���ҡ������f��&�t���V��߄��˲řC�����������M���Ļ��������tˎ�������Cе����a�I���������}��С�������졢�w��ؕ�ơ����Ӹ������B�i��50�����IƷ���M�����ϠI�N�߄����gӭ�c���߽�����13289344731��QQ��81463608����]����81463608@qq.com